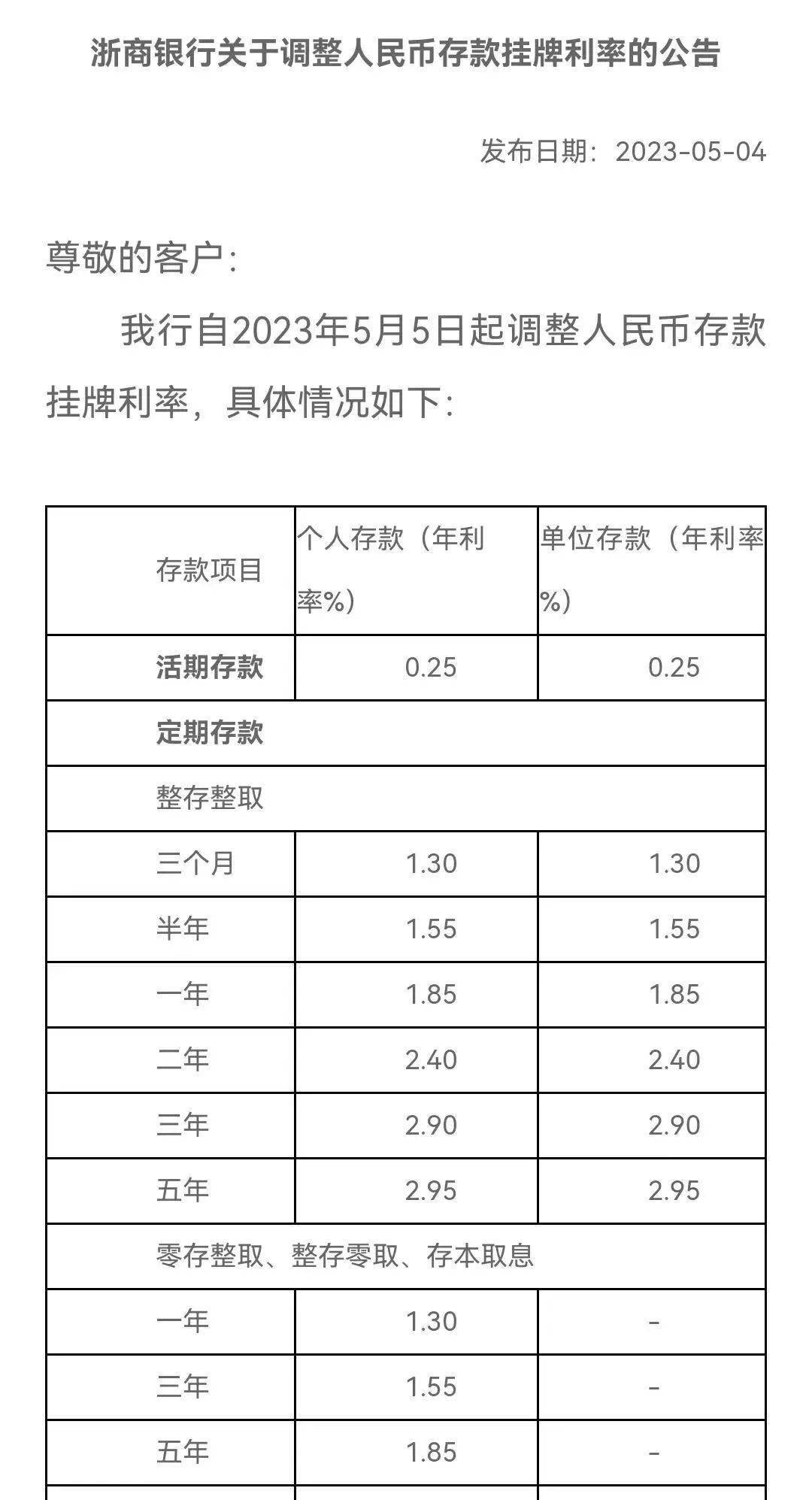

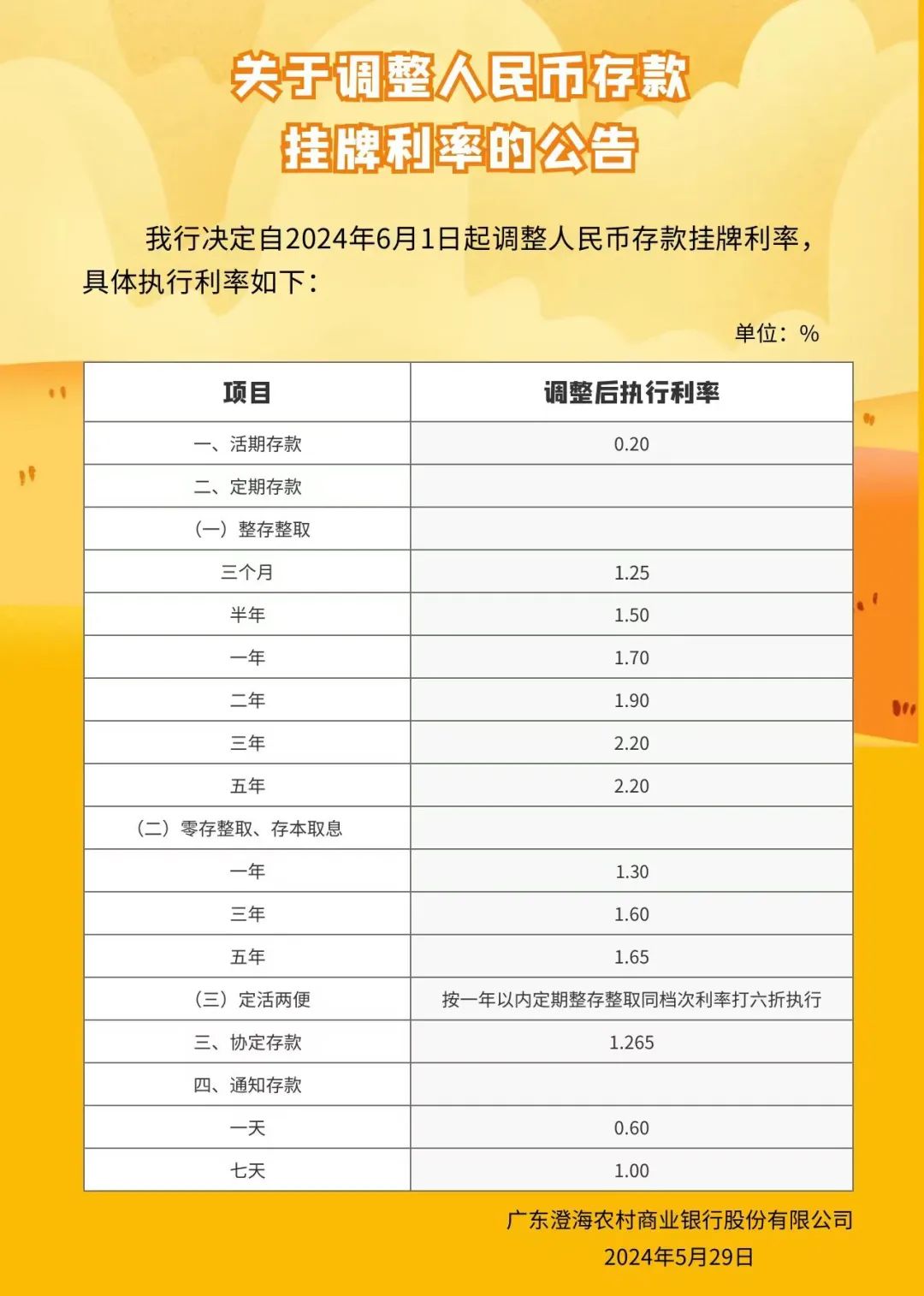

摘要:近期中小银行存款利率超过7%,这一现象背后的原因包括市场竞争激烈、银行寻求更多存款以扩大业务规模等因素。其影响分析表明,高利率可能吸引更多资金流入这些银行,促进存款增长和信贷扩张,有利于支持实体经济。也可能加剧资金市场的不平衡,加大市场利率的波动。总体而言,中小银行存款利率的提高反映了当前金融市场的动态变化,需密切关注其长期影响。

中小银行存款利率超7%的背景分析

近年来,随着市场竞争的加剧和全球经济的复苏,中小银行为了吸引更多的存款,纷纷提高存款利率,互联网金融的崛起也给传统银行带来了巨大压力,提高存款利率成为了吸引客户的一种有效手段。

中小银行存款利率超7%的原因

1、市场竞争压力:中小银行为了争夺市场份额,不得不提高存款利率以吸引客户。

2、经济增长预期:随着国内经济的持续增长,市场对未来的经济增长预期持乐观态度,这也使得中小银行有更大的信心提高存款利率。

3、货币政策调整:央行的货币政策调整对中小银行的存款利率产生影响,降低存款准备金率等政策有助于中小银行提高贷款利率和存款利率。

4、互联网金融冲击:互联网金融的崛起对中小银行产生了冲击,为了提高竞争力,中小银行不得不提高存款利率。

中小银行存款利率超7%的影响分析

1、对存款人的影响:高利率增加了存款人的收益,提高了对银行的信任度。

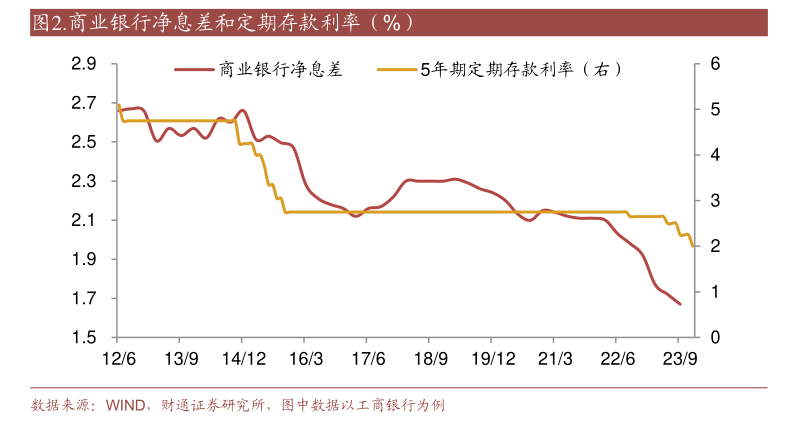

2、对银行自身的影响:高利率虽然能吸引更多存款,但也增加了银行的负债成本,可能增加银行在贷款业务上的风险。

3、对社会经济的影响:高利率可能抑制部分投资和消费行为,对经济增长产生一定影响,但高利率也有助于引导资金流向实体经济,支持中小微企业的发展。

中小银行存款利率超7%的利弊分析

1、利处:高利率有助于吸引更多存款,引导资金流向实体经济。

2、弊端:高利率增加银行负债成本,可能引发金融风险,抑制投资和消费。

未来展望与风险防范

1、未来展望:中小银行存款利率的走势将受到多方面因素的影响,需要寻求合理的利率水平以维持良性发展。

2、风险防范:中小银行需要加强自身风险管理能力的提升,同时加强监管部门的监督和管理,央行也需要密切关注市场动态,适时调整货币政策以保持金融市场的稳定。

中小银行存款利率超7%是金融市场竞争和经济发展的必然结果,我们需要理性看待这一现象,加强风险防范和监管力度以确保金融市场的稳定,在这个过程中,中小银行需要寻求合理的利率水平,实现金融市场的持续健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号