摘要:本文深入解析并比较了等额本息与等额本金两种贷款方式。等额本息贷款方式每月偿还固定金额,包括本金和利息,适合稳定收入群体;等额本金贷款则每月偿还同样数额的本金和递减的利息,总体利息支出较少。两种方式的适用场景和优劣势各异,借款人可根据自身经济状况和需求进行选择。此文旨在帮助读者更好地理解并选择合适的贷款方式。

本文目录导读:

在贷款购房或其他长期贷款过程中,借款人常常会遇到两种主要的还款方式:等额本息和等额本金,这两种方式在还款过程中各有特点,适用于不同的借款人和贷款场景,本文将对等额本息和等额本金进行深入解析,并比较其间的区别。

等额本息

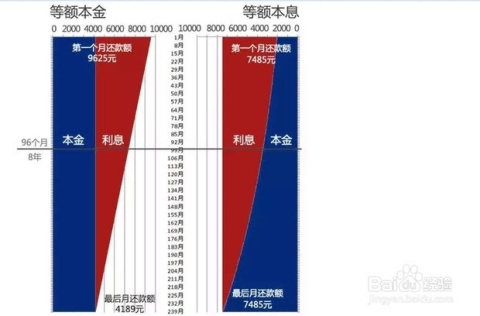

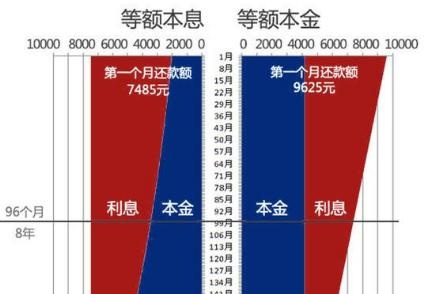

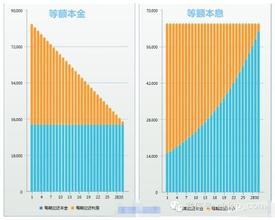

等额本息是一种贷款还款方式,其特点是在整个贷款期限内,每月偿还的贷款金额(包括本金和利息)是固定的,这种方式的计算原理是,将贷款的总本金和总利息进行均衡分配,每月固定偿还一部分。

在等额本息方式下,由于每月还款金额固定,借款人可以更容易地进行预算管理,特别是在贷款利率较高或贷款期限较长的情况下,等额本息方式能够帮助借款人更好地规划家庭财务,需要注意的是,由于早期大部分还款金额实际上是利息,所以随着时间的推移,本金的比例会逐渐增加。

等额本金

等额本金是另一种贷款还款方式,与等额本息不同,等额本金方式下,每月偿还的本金是固定的,而每月的利息则随着本金的减少而逐渐减少,在等额本金方式下,每月的还款金额会逐月递减。

在等额本金方式下,由于早期每月的还款金额较高(主要是本金),所以借款人的压力可能会相对较大,但随着贷款的逐步偿还,每月的还款压力会逐渐减轻,这种方式对于收入相对稳定或递增的借款人来说可能更为合适,由于早期就开始偿还本金,所以总的利息支出相对较少。

两种方式的比较

1、还款压力分布:在等额本息方式下,借款人的还款压力分布较为均匀,因为每月的还款金额是固定的,而在等额本金方式下,早期的还款压力较大,但随着时间的推移会逐渐减轻。

2、利息支出:由于等额本金方式下早期就开始偿还本金,所以总的利息支出相对较少,而在等额本息方式下,早期的还款大部分为利息,所以总的利息支出相对较高。

3、适用场景:等额本息适用于贷款期限较长、贷款利率较高的情况,有助于借款人进行预算管理,而等额本金则适用于收入相对稳定或递增的借款人,早期的较高还款压力对于这部分借款人来说可能可以承受。

4、提前还款考虑:对于等额本息方式,如果借款人有提前还款的打算,由于早期大部分为利息,所以提前还款可以节省较多的利息支出,而对于等额本金方式,由于早期主要偿还的是本金,所以提前还款的效益可能相对较小。

等额本息和等额本金各有其特点和适用场景,借款人在选择贷款方式时,应根据自己的实际情况和需求进行考虑,如果借款人希望在整个贷款期间保持稳定的还款压力,并希望进行预算管理,那么等额本息可能是一个更好的选择,如果借款人的收入相对稳定或递增,并希望减少总的利息支出,那么等额本金可能更为合适,具体的选择还需要根据贷款的具体条件、利率、期限等因素进行综合考虑。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号