摘要:本文分析了等额本息与等额本金提前还款的区别。等额本息还款法每月偿还固定金额,包括本金和利息,提前还款时利息已占一定比例;而等额本金还款法则每月偿还相同本金和递减利息,提前还款更有助于节省利息支出。两种还款方式在提前还款时的实际效果有所不同,了解这些差异有助于借款人根据自身情况做出更合适的还款决策。

本文目录导读:

在现代金融领域,贷款已成为人们解决资金需求的常见方式,对于购房者而言,房贷是其中的一大类别,在申请房贷时,借款人通常会面临两种主要的还款方式:等额本息和等额本金,而在某些情况下,借款人可能会考虑提前还款,本文旨在探讨等额本息和等额本金两种还款方式在提前还款方面的区别。

等额本息还款

1、等额本息概述

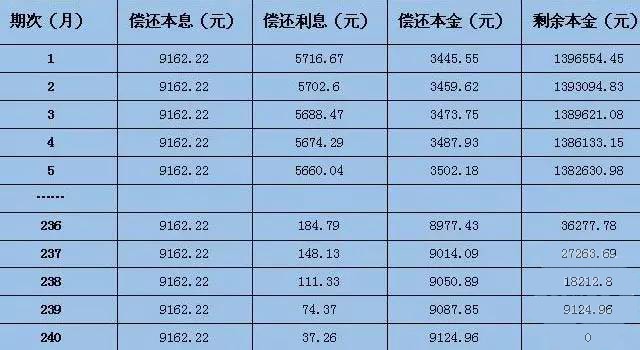

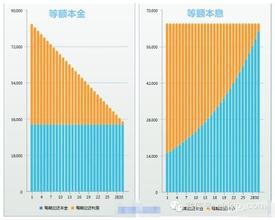

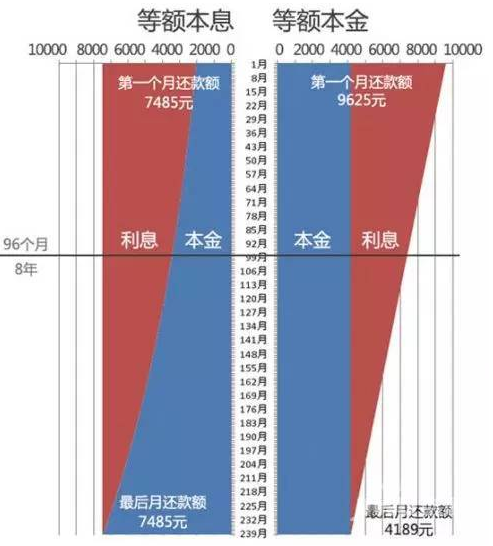

等额本息是银行常用的贷款还款方式之一,在这种方式下,借款人每月按相同金额偿还贷款,包括本金和利息,初期,利息占比较大,随着贷款余额逐渐减少,利息占比逐渐降低,本金占比增大。

2、等额本息提前还款特点

对于选择等额本息还款方式的借款人,如果在贷款期间选择提前还款,由于前期还款中利息占比较大,提前还款可以节省一部分利息支出,由于等额本息还款的每月还款金额固定,提前还款的时机对节省的利息总量影响不大,提前还款后,借款人可以选择调整还款计划,减轻后续月供压力。

等额本金还款

1、等额本金概述

等额本金是另一种常见的贷款还款方式,在这种方式下,借款人每月偿还相同金额的本金,利息随贷款余额的减少而逐渐减少,每月的还款金额逐月递减。

2、等额本金提前还款特点

对于选择等额本金还款方式的借款人,提前还款的效果与等额本息有所不同,由于等额本金前期主要偿还的是贷款本金,利息支出相对较少,因此提前还款所能节省的利息相对有限,提前还款可以减轻借款人的负债压力,缩短整个贷款周期,提前还款后,借款人可以根据自身情况调整还款计划,如延长贷款期限以降低每月还款压力。

等额本息与等额本金提前还款的对比

1、节省利息方面

在等额本息方式下,提前还款可以节省一部分利息支出,但节省的金额相对有限,而在等额本金方式下,由于前期主要偿还本金,提前还款节省的利息相对较少,从节省利息的角度来看,两种方式的差异不大。

2、心理压力与负债缩减

对于借款人而言,提前还款可以减轻负债压力,缩短整个贷款周期,在等额本息方式下,随着贷款余额的逐渐减少,每月还款中的本金部分逐渐增加,提前还款后借款人会感到更明显的负债缩减感,而在等额本金方式下,每月还款本金固定,提前还款后负债缩减的速度更快,从心理压力的角度来看,等额本金方式下提前还款的效益可能更为显著。

3、调整还款计划

无论是等额本息还是等额本金,提前还款后,借款人都可以选择调整还款计划,在两种方式的调整策略上有所不同,对于等额本息,借款人可以选择缩短贷款期限或减少每月还款金额;对于等额本金,借款人可以选择延长贷款期限以降低每月还款压力或加快还款进度。

等额本息和等额本金两种还款方式在提前还款方面存在一定的差异,从节省利息的角度来看,两种方式的差异不大,但从心理压力和负债缩减的角度来看,等额本金方式下提前还款的效益可能更为显著,在调整还款计划方面,两种方式的策略也有所不同,借款人在选择提前还款时,应根据自身实际情况和贷款特点进行决策。

在选择提前还款时,借款人还需考虑其他因素,如资金状况、投资渠道等,若借款人有较好的投资渠道,投资收益高于贷款利率,则可能考虑不提前还款;若资金闲置,提前还款可以减轻负债压力,提高资产流动性,借款人应根据自身实际情况进行综合考虑,做出明智的决策。

1、在考虑提前还款时,借款人应充分了解自己的资金状况和贷款特点,对比不同方式的利弊。

2、在做出决策前,可咨询专业金融人士的意见,以便做出更明智的选择。

3、借款人应关注市场动态和投资渠道,合理利用资金,实现资产最大化。

本文旨在探讨等额本息和等额本金两种还款方式在提前还款方面的区别,通过对比分析,我们发现两种方式的差异主要体现在节省利息、心理压力与负债缩减以及调整还款计划等方面,随着金融市场的发展和创新,未来可能会有更多的贷款产品和还款方式出现,借款人需要不断了解市场动态和学习金融知识,以便在面临贷款选择时做出明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号