摘要:本文探讨了房贷提前还款的策略,重点对比分析了等额本息和等额本金两种还款法的优劣。在考虑提前还款时,需结合个人财务状况、投资计划以及未来现金流预测等因素。文章指出,等额本息还款法前期还款压力较大,随着时间推移压力逐渐减轻;等额本金还款法则每月还款金额固定,利息支出较少。选择哪种还款方式需根据具体情况权衡,本文旨在为购房者提供决策参考。

本文目录导读:

随着房价的不断上涨,房贷已成为许多家庭的重要财务负担,对于房贷的还款方式,常见的有两种选择:等额本息还款法和等额本金还款法,在特定情况下,提前还款成为许多购房者考虑的问题,本文将探讨这两种还款方式的特点,以及在提前还款情况下各自的优势与劣势,以帮助购房者做出明智的决策。

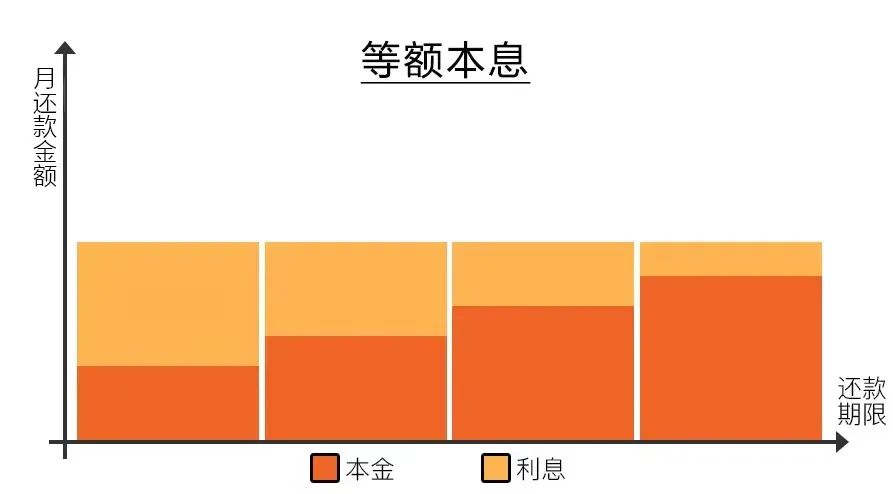

等额本息还款法

1、等额本息还款法简介:等额本息是一种贷款还款方式,贷款人在整个还款期内,每月偿还同等数额的贷款(包括本金和利息)。

2、特点:

(1)每月还款金额固定,便于预算和计划。

(2)前期还款中,利息占比相对较高,后期则逐渐减少。

3、提前还款考量:对于选择等额本息还款方式的购房者,如果在贷款期限的前半段进行提前还款,将有效减少贷款期限和支付的总利息,由于等额本息前期还款中利息占比较高,如果已到还款期限的中后期,提前还款的意义相对较小。

等额本金还款法

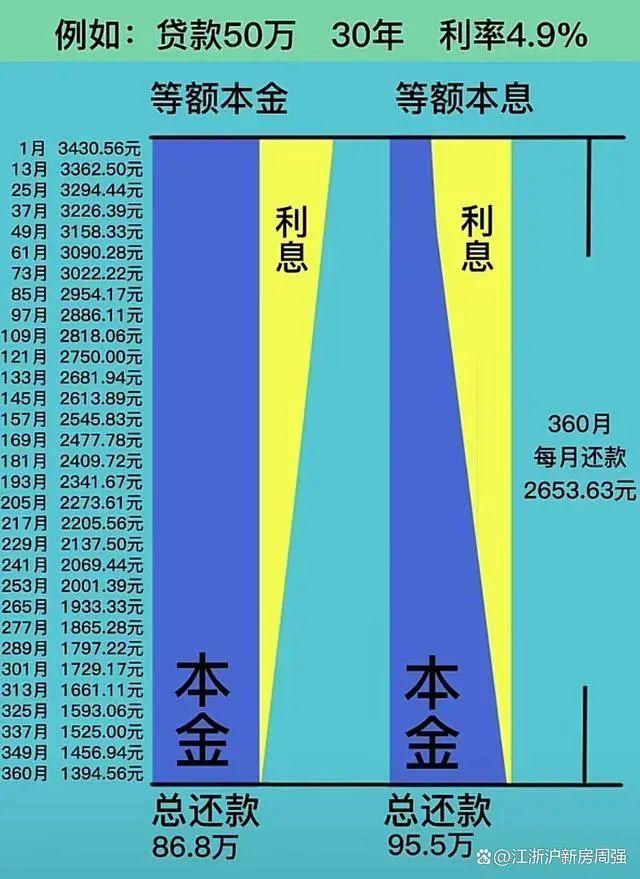

1、等额本金还款法简介:等额本金是一种贷款还款方式,贷款人将贷款总额均分到每个月需要偿还的本金部分,而每月的利息则根据剩余贷款本金计算。

2、特点:

(1)每月偿还的本金固定,利息逐月递减。

(2)前期还款压力较大,但后期会逐渐减轻。

3、提前还款考量:对于选择等额本金还款方式的购房者,无论贷款已偿还多久,提前还款均能有效减少贷款期限和支付的总利息,尤其是在贷款初期进行提前还款,可以显著缩短贷款期限,如果已到还款期限的后期,提前还款虽然仍可减少总利息支出,但相对于贷款初期的提前还款,效果会减弱。

等额本息与等额本金在提前还款策略中的对比

1、提前还款时间:在等额本息方式下,提前还款的最佳时机通常在贷款期限的前半段;而在等额本金方式下,无论贷款期限处于哪个阶段,提前还款都能带来一定的好处。

2、利息支出:在提前还款的情况下,等额本金方式相较于等额本息方式,总利息支出减少更多,这是因为等额本金方式下,每月偿还的本金固定,随着时间的推移,剩余贷款本金逐渐减少,利息支出也随之减少。

3、现金流考虑:等额本息方式下,每月还款金额固定,适合收入稳定的家庭;而等额本金方式前期还款压力较大,但后期随着收入的增长和贷款的减少,压力会逐渐减轻,在考虑提前还款时,需要结合自身的现金流状况进行决策。

建议与注意事项

1、在决定是否提前还款时,应综合考虑自身的财务状况、投资能力和风险承受能力。

2、提前还款前,应了解银行的相关规定和政策,以避免不必要的费用或违约风险。

3、在选择还款方式时,应根据自身的收入状况、现金流状况和未来的财务规划进行选择。

4、对于有投资能力且投资回报高于贷款利率的购房者,可以考虑将资金用于投资而非提前还款。

5、在考虑提前还款时,应充分考虑通货膨胀的影响,随着时间的推移,物价上涨可能导致贷款的相对价值降低,而储蓄或投资的相对价值上升。

等额本息和等额本金两种还款方式在提前还款策略中各有优劣,购房者应根据自身的财务状况、现金流状况、未来的财务规划以及投资能力进行决策,在考虑提前还款时,应充分了解银行政策、通货膨胀等因素对决策的影响。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号