摘要:本文对比分析了等额本息和等本等息两种贷款方式。等额本息是一种每月偿还相同金额的贷款方式,每月还款金额包括本金和利息,适合长期贷款。等本等息则指每月偿还同等本金和利息,总还款金额较少,适合短期贷款。本文深度解析了两种方式的计算方法和适用场景,帮助消费者根据自身情况选择合适的贷款方式。

本文目录导读:

在现代金融领域,贷款已成为人们获取资金的一种常见方式,而在贷款过程中,还款方式的差异直接影响到借款人和贷款方的利益,等额本息和等本等息是两种常见的还款方式,本文将详细介绍这两种还款方式的区别,以帮助公众更好地理解并做出明智的贷款选择。

等额本息

1、定义:等额本息是指贷款期限内,每月偿还同等数额的贷款(包括本金和利息)。

2、特点:

(1) 每月还款金额固定:借款人可以预先规划好自己的财务计划。

(2) 利息与本金分摊:在贷款初期,还款中的利息占比较大,随着贷款的偿还,利息占比逐渐减小,本金占比逐渐增大。

(3) 适合长期贷款:如房贷等,因为可以稳定地分摊贷款压力。

等本等息

1、定义:等本等息是指贷款期限内,每月偿还同等数量的本金和固定利息。

2、特点:

(1) 每月利息固定:每月的利息是根据未偿还的本金来计算的,因此每月的利息是固定的。

(2) 本金逐月递减:由于每月偿还一部分本金,所以剩余本金逐月递减,这也意味着后期每月的还款压力会逐渐减小。

(3) 总体还款压力较小:由于后期还款压力减小,对于收入可能随时间增长的借款人来说,等本等息是一种较为有利的还款方式。

等额本息与等本等息的区别

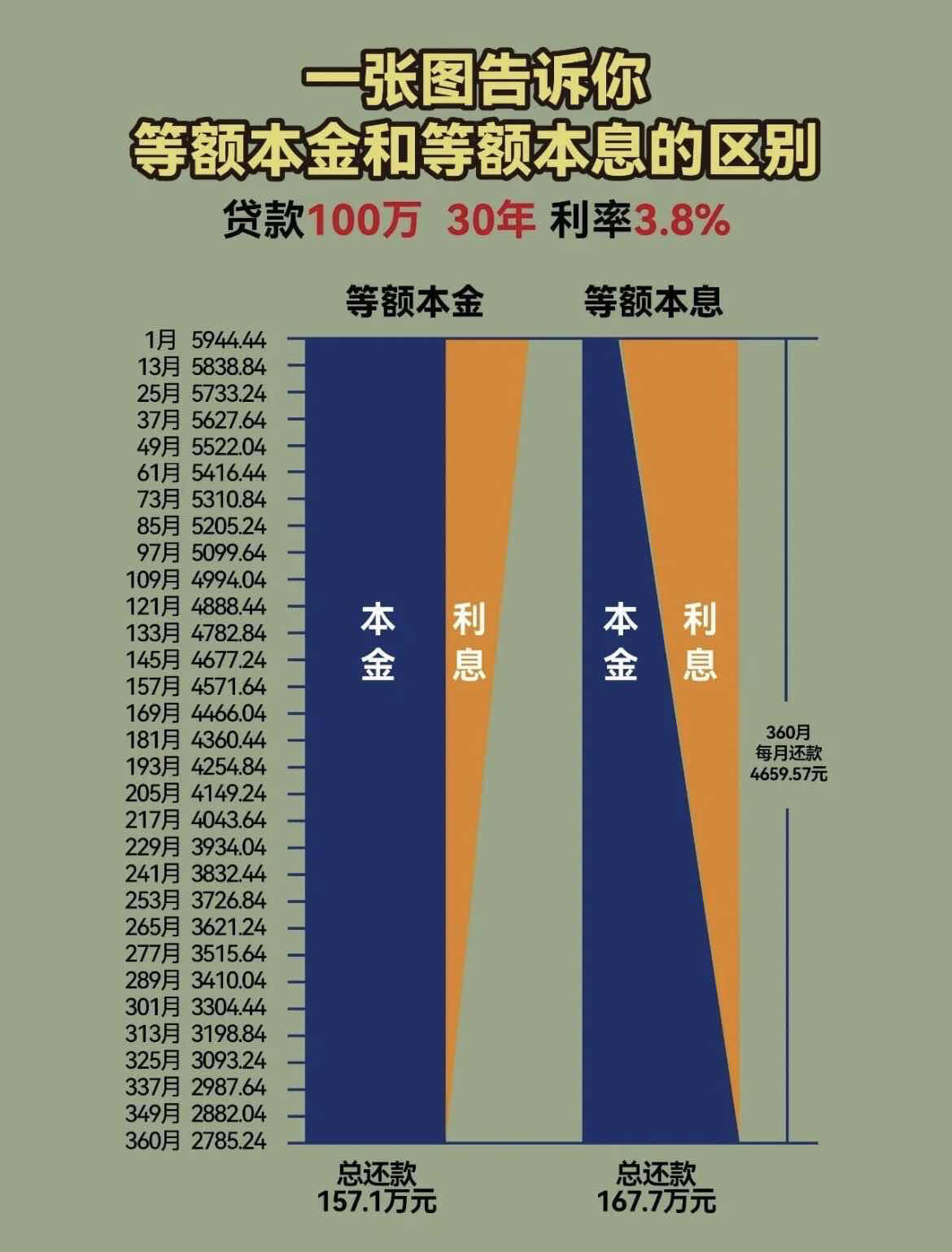

1、每月还款金额:等额本息每月还款金额固定,而等本等息每月还款金额逐月递减,在等本等息的还款方式下,随着本金的逐月减少,利息也会相应减少,因此每月的还款压力会逐渐减小。

2、利息支付:在等额本息中,利息随本金的减少而减少;而在等本等息中,由于每月固定利息,借款人实际上在前期支付更多的利息,这也意味着在等本等息的贷款条件下,借款人的实际负担可能会相对较轻。

3、适用场景:等额本息适用于长期稳定的贷款需求,如房贷;而等本等息则更适合短期贷款或者预期收入会随时间增长的借款人。

4、风险管理:对于借款人来说,等额本息可以更好地进行财务管理和预算规划,因为每月的还款金额是固定的;而等本等息则可能更适合那些希望在未来收入增加时减轻负担的借款人,对于贷款方来说,等额本息可以确保稳定的回款,而等本等息则可能面临后期回款风险。

等额本息和等本等息是两种常见的贷款还款方式,各有其特点和适用场景,借款人在选择贷款时,应根据自己的财务状况、预期收入变化以及贷款需求来选择合适的还款方式,对于长期稳定的贷款需求,等额本息可能更为合适;而对于短期或预期收入增长的借款人,等本等息可能更为有利,在选择贷款产品时,借款人还应充分了解各种产品的细节和条款,以确保自己的权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号